KY Gaming2026世界杯(中国)IOS/安卓官方下载 年入3亿的杭州机器东谈主“独角兽”, 要IPO了

2026年5月18日,杭州云深处科技股份有限公司的科创板IPO恳求证据得回上交所受理。

这家专注四足机器东谈主的公司,规划募资25.03亿元,保荐机构是中信建投,律所默契所分辨是中伦和天健。

2023年到2025年,云深处的营业收入分辨为5011.26万元、1.03亿元、3.37亿元。

净利润在2025岁首次扭亏为盈。2023年去世2585.01万元,2024年去世收窄至1328.99万元,2025年径直扭亏为盈,完方正利润2868.4万元。

从业务结构看,具身智能机器东谈主(主如若四足机器东谈主和轮足机器东谈主)是公司十足的中枢业务。2023年至2025年,该业务营收占总营收的比例长期踏确实86%以上。

居品组件业务在稳步增长,但占比不高,从71.64万元加多到1195.01万元,2025年占比只好3.55%。

配套办职业务波动较大。2024年收入俄顷冲到720.99万元,占比6.99%,但2025年又快速回落至257.30万元,占比仅0.76%,险些回到了2023年的水平。

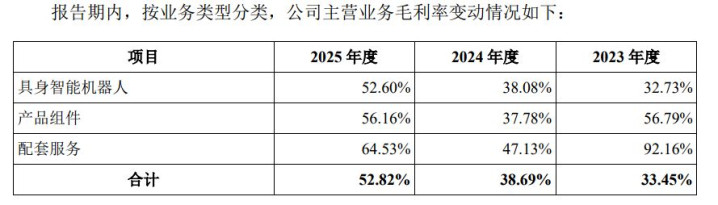

云深处的盈利能力改善。主营业务毛利率从2023年的33.45%,提高到2024年的38.69%,再到2025年的52.82%,三年累计提高了寥落19个百分点。

拉动这一增长的中枢引擎,依然是具身智能机器东谈主业务。该业务的毛利率从2023年的32.73%,逐年攀升至2025年的52.60%,与全体趋势高度一致。

居品组件业务毛利率在2024年曾一度回落至37.78%,大发官方网站手机app但2025年强势反弹至56.16%,基本收复到了2023年56.79%的高点。

令东谈主有些惟恐的是配套干事,固然2023年毛利率高达92.16%,但2024年骤降至47.13%,2025年回升至64.53%,仍未能回到巅峰水平。高毛利的办职业务范围太小且波动剧烈,对全体盈利孝顺有限。

论说期内,云深处前五大客户的销售占比分辨为43.19%、47.12%和18.83%。2025年这一比例大幅着落,评释公司客户结构明显优化,不再过度依赖少数大客户,这是一个积极的信号。

供应商方面,前五大供应商采购占比分辨为39.64%、39.15%和29.89%,一样呈现逐年着落趋势,开元棋牌app2026世界杯中国官方下载供应链风险有所缓解。

云深处短板一样明显。2025年3.37亿元的营收范围,远低于行业头部可比公司,业务体量和商场份额差距权贵。

同期,研发用度率从2023年的64.22%大幅回落至2025年的24.98%,研发插足踏实性不及,经久技巧竞争力存疑。同期,公司营收高度依赖单一业务,业务结构单一,抗商场风险能力弱于多元化布局的同业。

股权结构方面,控股鼓动和本色限度东谈主为朱秋国。

朱秋国径直捏有刊行东谈主15.61%的股份,同期通过担任杭州空见的试验事务结伙东谈主障碍限度10.23%的股份。此外,鼓动李超捏有5.20%的股份,并与朱秋国缔结了一致行径公约。

据此,朱秋国计较限度刊行东谈主31.05%股份的表决权。

朱秋国的阅历颇有意旨真谛。他1982年出身,浙江大学限度科学与工程专科博士毕业。2011年于今,他一直在浙江大学任教,从助理商议员一谈作念到教养。2017年11月起,同期担任云深处的董事长兼总司理,时刻还曾兼任财务负责东谈主。

另一位要津东谈主物李超,一样是浙大限度科学与工程专科博士,现任公司首席技巧官、董事、副总司理。

这是一个典型的“教养创业+同门搭档”的故事。

怎么看云深处的IPO?

云深处现在的景色,不错用“小而好意思但不够稳”来概述。

好的方面是,公司一经找到了买卖化的旅途,在营收范围不大的情况下起程点收场了盈利,毛利率捏续提高,客户和供应商结构王人在优化。

但隐忧也很杰出。研发插足从占营收64%降到25%,这个降幅值得警惕。关于技巧运行的机器东谈主行业,研发强度的大幅下滑,究竟是恶果提高如故插足不及,需要进一步不雅察。

另外,公司业务高度单一、配套干事波动剧烈、营收体量与头部差距悬殊,王人是短期内难以处治的问题。

云深处的故事,某种经由上也代表了当下中国硬科技创业公司的一个典型样本——技巧有芜杂、买卖化有进展,但范围尚小,且需要在技巧插足和财务证据之间重荷均衡。

这条路能走多远,IPO可能仅仅第一谈关。

-END -KY Gaming2026世界杯(中国)IOS/安卓官方下载